{kind=link}

こんにちは『ぬの』です。Webマーケターとして2年間のフリーランスを経て、現在はWebマーケティング支援に特化したIT企業を経営しています。

THE NUNOBLOGでは、「全方位のWebスキル習得をサポート」というコンセプトのもと、「マーケティング・ライティング・デザイン・プログラミング・動画編集」を中心に、Webスキルの習得方法を発信しています。

IT業界で活躍している「マーケター、デザイナー、エンジニア、動画クリエイター」で20名程のフリーランスチームを組んでおり、Webスキル習得後の「IT業界への転職」や「フリーランスへの独立」も支援しています。

簡単な自己紹介

フリーランスとして独立、法人を作って企業した時に1つの収入だけに頼っているのは危険です。僕も実際独立当初に運営しているサイトがGoogleのコアアップデートにより吹っ飛び大変なことになった経験があります。

なので、本業とは別で安定したな収入源を確保することは、フリーランスまたは起業家として生きていき上では重要です。

そこでおすすめなのが不動産投資です。僕は5年間不動産会社で投資家やファンド相手に営業をしてきたので、不動産投資に関しては知識が豊富です。

不動産に特化したクラウドファンディングは少額から不動産投資できるサービスとして人気を集めています。ですが、「ちょこっと不動産で投資したいけど、不動産投資ってよく分からない」と躊躇している方もいるかもしれません。

そこで今回は、利用者の口コミ調査と僕の不動産会社で得た知識をもとに、『ちょこっと不動産』の評判について、徹底解説していきます。

※本コンテンツはプロモーション(PR)を含みます。また、詳しい最新情報に関しては必ず公式サイトをご確認ください。料金は特段の表示がない限りは全て税込表記です。

ちょこっと不動産とはどんな不動産クラウドファンディング?

まずは、ちょこっと不動産の基本情報から見ていきましょう。

ちょこっと不動産の基本情報

| 運営会社 | 株式会社良栄 |

| 想定利回り | 約4%〜7% |

| 最低投資金額 | 1万円 |

| 運用期間 |

4ヶ月〜12ヶ月 |

| 特徴 | 優先劣後方式を採用している マスターリース契約で投資家のリスクを低減 年利4〜7%程度の高い利回り 想定通りの利回りで運用できている 運用期間が短めのキャピタル型案件が中心 |

ちょこっと不動産の投資案件の特徴

『ちょこっと不動産』は、株式会社良栄が運営する不動産クラウドファンディングです。

運営会社である良栄は、不動産開発・賃貸事業において長年の実績がある不動産会社です。市場分析や用地取得・施工からアフターサービスまでを一貫して行っていて、そのノウハウを活かした不動産ファンド事業として「ちょこっと不動産」を運営しています。

投資先は、レジデンスやオフィスビル、テナントビル、店舗などで、運用期間は4ヶ月~12ヶ月と短期間のファンドが多く、短期間で投資回収できる点がメリットです。最低投資額1万円~始めることができ、年利4~7%程度のミドルターンを実現しています。

また、優先劣後方式やマスターリース契約などの仕組みを採用し、投資家へのリスクを限りなく軽減しています。

ちょこっと不動産は、歴としては浅めですが、過去全て元本割れすることなく出資金の償還がなされ、想定利回り通りの配当が行われています。計画された想定利回りを外すことなく、安定した運用を続けている実績があります。

ちょこっと不動産の評判から分かったメリット

基本情報を抑えていただいたところで、ちょこっと不動産の魅力をさらに深堀していきます。他社と比較した時のちょこっと不動産のメリットを紹介します。

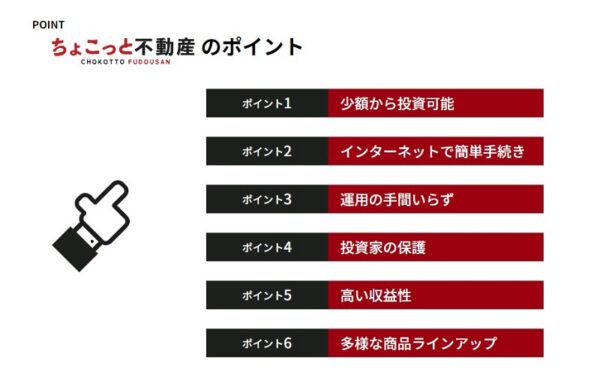

①1口1万円の少額から投資できる

ちょこっと不動産では、最低投資額1万円~始めることができます。

不動産投資は本来非常にお金のかかるものであり、個人投資家の参入が難しい分野の1つです。数百万円はもちろんのこと、数千万円以上かかることも珍しくありません。

しかし、ちょこっと不動産なら、最低額である1万円から投資できます。

②優先劣後方式を採用している

ちょこっと不動産は優先劣後方式を採用しています。優先劣後方式とは、投資家と運営会社が運用しているファンドで共同出資をおこなう仕組みです。

損失が出た場合、一定の損失割合までは運営会社が先に損失を負担してくれるので、投資家に有利な内容といえます。仮に不動産の収益が減ることや価格が下がることがあっても、先に損失を被るのはちょこっと不動産の運営側です。

プロが選んだ物件に投資ができ、かつ優先劣後方式を採用しているので安全性は高いといえるでしょう。

③マスターリース契約で投資家のリスクを低減

ちょこっと不動産では、投資家を守るためにマスターリース契約を締結しています。

マスターリース契約とは、不動産会社が不動産を一括で借り上げる契約のことを言います。不動産オーナーと不動産会社の間で結ばれる契約で、物件の入居率に関わらず一定額の賃料収入を保証するというものです。

ちょこっと不動産では、賃貸不動産の場合はマスターリース契約を結んでいるため、入居者の有無にかかわらず一定の賃料収入が確保できる可能性が高くなります。

④年利4〜7%程度の高い利回り

ちょこっと不動産では、物件の賃料収入や売却想定価格等をきっちりシミュレーションし、優先劣後構造を採用することで、年利4~7%程度のミドルターンを実現しています。

一般的な不動産クラウドファンディングですと、平均利回り3~5%程度が相場なので、これらと比較すると高い利回りを実現していると言えます。

ローリスクを実現しながら、リターンはできるだけ大きく設計できている点がちょこっと不動産の強みです。

⑤想定通りの利回りで運用できている

ちょこっと不動産では、計画された想定利回りを外すことなく、安定した運用を続けている実績があります。

現在運用を終了しているファンド数は約20件ほどですが、全て元本割れすることなく出資金の償還がなされ、想定利回り通りの配当が行われています。

⑥運用期間が短めのキャピタル型案件が中心

ちょこっと不動産の運用期間は4ヶ月〜12ヶ月と短めに設定されるものがほとんどです。そのため、償還の確実性が高いことが大きなメリットになります。

他の不動産クラウドファンディングであれば、運用期間が2年〜3年ほどの案件もあるので、1年で回収できるちょこっと不動産の運用期間はかなり短いです。

すぐに利確できて、資金の流動性が高い点がちょこっと不動産のメリットの一つです。

ちょこっと不動産の評判から分かったデメリット

前章ではメリットを紹介しましたが、もちろんデメリットもあります。本章ではデメリットも紹介するので、しっかりと把握しておきましょう。

①出資金が元本割れを起こすリスクがある

ちょこっと不動産では今まで元本割れを起こしたことはありませんが、募集されるファンドに元本保証があるわけではありません。何らかの要因により投資対象先の評価額が下落して、それが劣後出資部分を超えると投資家の元本が減ります。

元本割れを起こしても、ちょこっと不動産では補填してくれません。ただ、出資法によって元本や配当の保証は禁止されています。

しかし、先述したように優先劣後構造を採用しているため、物件の下落が一定範囲内であれば投資家の元本には影響が出にくくなっていますよ。

②不動産クラウドファンディングとしては運用実績が浅い

ちょこっと不動産は2021年3月に開始されたばかりのサービスのため、まだ運用実績が少ないこともデメリットです。

そのため、もし実績を重視して不動産投資サービスを選びたい人には向いていないでしょう。

ただ、現在運用を終了しているファンド数は約20件ほどですが、全て元本割れすることなく出資金の償還がなされ、想定利回り通りの配当が行われているので、過去の実績から判断すると特段心配不要と感じます。

もし、この点が心配な場合は『COZUCHI』や『TOMOTAQU』の2社はおすすめです。他の不動産クラウドファンディングと比較すると、運用実績が豊富で比較的安定したリターンが見込めます。実際の利用者の口コミも良好です。

ちょこっと不動産の評判は?【口コミを徹底レビュー】

前章では、ちょこっと不動産のメリット・デメリットを紹介しました。本章では、その内容を踏まえて実際の受講者の声を見ていきましょう。

良い口コミ・評判

まずは、良い口コミ・評判を紹介します。

良い口コミ:評判①:運用期間が数ヶ月なのが良い

うおおお

ちょこっと不動産申し込み完了!

数ヶ月で満了するのはかなり良いね— てんつく (@tentuku_otoku) March 8, 2022

良い口コミ:評判②:分配金がもらえた

ちょこっと不動産から初分配がありました。

毎月分配型で1号から皆勤賞なので、これからちょこっとづつ増えていく予定です。

最近は、こういう形式の「分配状況一覧」が多いですが、「分配金(税引前)」と「源泉所得税」も表示していただくと、自前の管理表入力の際に助かるのでご検討願います。 pic.twitter.com/ANZNLw8ocV

— きたの (@kitano_income) August 6, 2021

良い口コミ:評判③:一口一万円なので少額から始められる

一口一万円なので少額から不動産投資を始めることができます。そのため資金が少なくても不動産投資を始められます。

(引用:THE NUNOBLOG調査)

良い口コミ:評判④:運用の手間がかからないので楽

出資したらあとは分配を待つだけなので、運用の手間が簡素化していて楽に投資ができるのが良いです。

(引用:THE NUNOBLOG調査)

良い口コミ:評判⑤:初心者でも気軽にできる

投資にあたってのサポートが手厚いことから、予てからこの分野の専門知識が浅い人でもスムーズに活用できるのが良かったです。

(引用:THE NUNOBLOG調査)

ちょこっと不動産の口コミからは、「運用期間が数ヶ月なのが良い」「初心者でも気軽にできる」といった少額から投資ができる気軽さや、運用の手間がかからない楽さを評価する声が多くありました。

悪い口コミ・評判

一方で、悪い口コミ・評判には下記のようなものがありました。

悪い口コミ・評判①:地方の案件をもっと増やしてほしい

物件がまだ少ない。東京がもちろん多いのだが地元じゃないので気軽に見に行けない。地元含めてどんどん増やして欲しいです。

(引用:THE NUNOBLOG調査)

悪い口コミ・評判②:専門用語がわかりづらい

素人には分かりづらい言葉などもあり、予備知識が必要だと感じました。

(引用:THE NUNOBLOG調査)

悪い口コミ・評判③:案件が少ないのと運用実績が未知数

まだ新しいサービスなので、案件が少ないのと運用実績が未知数なのがデメリットだと感じました。

(引用:THE NUNOBLOG調査)

ネガティブな口コミとして「地方の案件をもっと増やしてほしい」「案件が少ないのと運用実績が未知数」といった声が一部見受けられました。

以上、ちょこっと不動産の口コミ・評判でした。

ちょこっと不動産の口コミ・評判を紹介しましたが、百聞は一見に如かずです。登録するだけなら無料なので、ぜひ気軽に登録してみてくださいね。

ちょこっと不動産がおすすめな人・向いている人

以上の内容を踏まえ、ちょこっと不動産がどんな人におすすめかをまとめます。

以上が、ちょこっと不動産がおすすめな人です。上記の中で一つでも当てはまる方は、ちょこっと不動産はおすすめですよ。

登録は無料でできるので、とりあえず登録してくだけ損はないと思いますよ。

ちょこっと不動産の始め方【登録~投資まで】

ここまで読んでいただき、ちょこっと不動産が少しでも気になる人は、ぜひ気軽に登録してみてください。登録から利用開始までの流れをまとめると、次の通りです。

まずは、『公式サイト』から投資家登録をします。

本人確認完了後、 「ちょこっと不動産」 サイトでのお取引が可能となります。

お好きなファンドを選択し、投資開始です。取引履歴、分配・償還状況等は、マイページにてご確認いただけます。お手続きは、インターネットで完結します。

(参考:公式サイト)

ちょこっと不動産に関するよくある質問【Q&A】

最後に、ちょこっと不動産に関するよくある質問をまとめましたので、参考にしてみてください。

①マイナンバーの提出は必要ですか?

当社は、匿名組合にかかる利益の分配に際してお客様から源泉徴収を控除しているため、税務署に支払調書を提出する必要がございます。

支払調書には、お客様のマイナンバーを記載する必要がございますので、マイページからマイナンバーの登録をお願いいたします。

②いくらから申込みできますか?

1口1万円からお申込み可能です。

③出資金はいつ償還されますか?

原則、最終計算期間末日の属する月の2カ月後の末日までに償還いたします。

ただし、実際のお支払い時期及び金額については、対象不動産の早期売却等、各ファンドの運用状況により異なりますので、あらかじめご了承ください。

④予定分配率(利回り)は保証されていますか?

当サイトで表示されている「利回り」はあくまで「想定利回り」であり、「利回り」の保証は出資法に基づき一切行っておりません。

ただし、投資家は優先出資者となり、賃貸や売却などにより得られた利益を、予定分配率に至るまで優先的に受け取ることができます。

⑤譲渡はできますか?

当社が認め、譲渡を受ける方が 「ちょこっと不動産」 のサービスをご利用いただける場合は、出資単位で第三者に譲渡することができます。

なお、お客様のご都合による譲渡には手数料が必要となります。

⑥中途解約はできますか?

クーリング・オフ期間経過後の解約につきましては、やむを得ない事由が存在する場合のみ解約が可能となります。 解約事由によっては、解約をお断りする場合もございますのでご了承ください。

出資者が死亡した場合または後見開始の審判を受けた場合には、その相続人や成年後見人が書面で通知することにより契約を解除できます。

⑦出資金はいつ償還されますか?

原則、最終計算期間末日の属する月の2カ月後の末日までに償還いたします。

ただし、実際のお支払い時期及び金額については、対象不動産の早期売却等、各ファンドの運用状況により異なりますので、あらかじめご了承ください。

(参考:公式サイト)

まとめ:ちょこっと不動産で少額から投資を始めてみよう

今回は、ちょこっと不動産の口コミ・評判を紹介しました。

ちょこっと不動産は戸建住宅や区分マンションに、1万円から投資できる不動産投資型クラウドファンディングサービスです。

2021年5月に募集がスタートした新しいサービスですが、手堅い運用がおこなわれており、本記事執筆時点ですでに20件の案件が運用終了しています。基本的には1~2ヵ月に1件ペースで、募集がスタートしています。

興味がある人は、会員登録をおこない、案件情報をチェックしておきましょう。

今回は以上です。最後まで読んでいただき、ありがとうございました。